就消费者行为来看,《报告》指出,在2022年3月26日到4月22日的四周内,快速消费品销量同比增长5.6%,平均售价下降5.7%,创下近几年价格最大跌幅,反映消费者对价格的敏感度不断提高。

《报告》认为,2020年新冠肺炎暴发带来的不确定性或将成为未来几年市场动荡的预演,动荡将成为新常态。

图片来源:截图自《2022年中国购物者报告,系列一》

新冠肺炎疫情带来的不确定性正进一步改变消费者行为。

《报告》指出,2020年对于中国快速消费品市场来说是极为动荡的一年。在经历这段低迷期后,市场曾在2021年一季度迎来了强力反弹,其中以个人护理和家庭护理总消费支出的增幅最大。但到了去年二三季度,大多数品类销售增速急剧下滑,直到四季度才止住颓势,开始出现轻微反弹,较2020年同期增长2.1%。

数据显示,2021年中国快速消费品市场整体销售额增长3.1%,这一数字延续了疫情影响下快速消费品市场增速低于GDP增速的趋势。

“在疫情带来的不确定性持续存在的背景下,中国消费者虽然重新开始购物,但展现出了一些新的思维模式和不同的消费行为。”贝恩公司全球资深合伙人布鲁诺(Bruno Lannes)表示,“尽管市场展现出恢复迹象,但是消费者也变得更加谨慎,对价格也更加敏感。”

更加谨慎的消费者对于不同品类展示出了不同的购买行为。数据显示,饮料在2021年的表现最好,一改2020年下降4.1%的颓势,取得了5.9%的增长,而包装食品的走向却完全相反,销量下降2%,平均售价增长0.8%,整体销售额下降1.2%。

贝恩公司全球合伙人、大中华区消费品业务主席邓旻指出,代表新生活方式的品类增长势头迅猛,其他品类却开始出现不同程度的增速下滑。

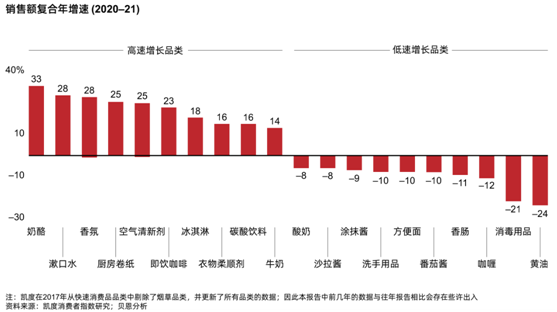

《报告》指出,奶酪、漱口水、香氛、空气清新剂、即饮咖啡等代表新生活方式的品类在2021年增长了20%以上,而消毒用品、洗手用品等另一些品类在2020年疫情期间有所增长,在2021年下降了10%或者更多。

图片来源:截图自《2022年中国购物者报告,系列一》

值得注意的是,2021年,大多数品类中长尾品牌(新生势力)继续抢夺大品牌的市场份额,其中衣物柔顺剂、即饮茶和碳酸饮料品类中小品牌市场份额增幅最大。但是,在护发素、瓶装水、彩妆、婴儿配方奶粉等部分品类中领先品牌已经开始收复失地。

《报告》提及,与前几年类似,2021年本土品牌在26个品类中在与外资品牌的竞争中整体占据上风。有意思的是,本土品牌更注重销量增长,而外资品牌更依靠高端化实现增长。

对于今年618企业与平台的表现,凯度消费者指数大中华区总经理虞坚认为,过去几年,中国的互联网或者电商流量已经逐渐见底,再期待618或者接下来的双十一爆出非常惊人的销售增幅不太现实。

他表示,企业在经历了前两个月比较大的供应链冲击以后,越来越理性地看待618,很多企业不愿意做太大的价格竞争,他们希望能够更长久、健康地发展品牌。

“从这个角度来说,会对未来的电商大促发展带来良性的影响,意味着品牌会更加关注零售的本质,零售的本质最终还是落在产品和服务上,而不是落在价格的竞争上。”虞坚说。

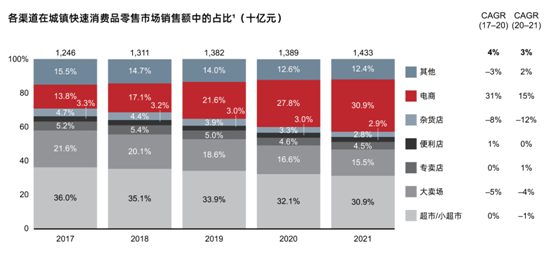

就各渠道的表现来看,《报告》提及,电商成为2021年唯一保持增长的渠道,尽管增速已经从前几年的30%左右下降至15%。其他渠道中,杂货店销售额下降12%,大卖场销售额下降4%,便利店则基本持平。

《报告》指出,O2O(即Online To Offline,也即将线下商务的机会与互联网结合在了一起,让互联网成为线下交易的前台)正成为新增量。《报告》提及,在2020年实现翻番后,它在2021年更是增长了2.6倍。《报告》认为,增量的出现主要归功于消费者购物频率的提高。

《报告》提及,O2O在2020年实现销售翻番,在2021年更是增长了2.6倍。据悉,O2O存在4种模式:线下零售商自营、垂直类电商平台、社区团购平台和横向综合平台。

在O2O渠道产生的快速消费品销售额中,有83%其实是由线下渠道转移而来,有17%完全是O2O渠道所创造的增量。在众多被O2O蚕食的纯线下渠道中,大卖场和超市往往是受影响最大的渠道,而社区团购平台和横向综合平台是O2O销售额增长的最大助推因素。

责任编辑:棉棉

COPYRIGHT @ 2019 WWW.315DJJD.COM ALL RIGHTS RESERVED

金钟警教文化传媒 版权所有

大型系列片《阳光下的3.15》联合摄制组

广播电视节目制作经营许可证:(京)字第15763号

国家工信部备案许可证编号:京ICP备15045263号-9